- HOME

- 遺産承継・整理

遺産承継・整理

遺産承継・整理手続きとは

- 相続人に代わって、亡くなられた方の財産を調査し、円滑に相続財産を引き継げるようお手伝いをします。

- 思わぬ負債が見つかると、早期に相続放棄手続きが必要となることから、財産調査は急がなくてはなりません。

- 子孫のためにも、遺産分割協議を上手くまとめて、相続財産を空き家などにしないようにすることが大切です。

【相続に関する手続きをすべてご自身でするのは結構大変なものです。】

知り合いの社長さんが音をあげられた例

お母さまが亡くなられ、遺産の中に不動産があったことから、「今回は相続登記を自分でしたい(費用のこともあり)。先生にはサポートをお願いしたい。」とのことで、必要書類とその収集方法をお教えして、「収集が済めばまた連絡して下さい。」とお伝えし、暫くしてから連絡してみると「秘書にやらせていたが、めんどくさ過ぎてやってられない。やっぱり、先生に全部お任せする。」と音をあげられたことがありました。このように、相続登記のほんの一部でも、不慣れだと手続きに予想外の時間と手間を取られ、投げ出したくなるものです。【そんな時、身近な専門家の手を借りることができれば助かります。】

すべてをお任せになったとしても、良心価格なので安心です。

このように、不慣れな手続きをすべてご自身でするのは、限界があります。ということで、良心価格でやってくれるところにお任せ下さい。某信託銀行などでは、最低100万円~という料金設定になっていますが、当事務所の料金設定は下記のとおり、良心価格でご提供しております。また、 遺産相続の中で特に難解だと感じられておられる手続きの一部のみでもご利用戴けます。ご検討の上、ご連絡下さい。【専門家を頼らずにすると、こんなことになることも】

相続財産に思わぬ借金があると、相続放棄を検討することも❢

相続財産調査をしていると、プラス財産以外にもマイナス財産があり、そのマイナス財産が多すぎて、相続放棄をする事態になることもあります。相続放棄をするには、相続の開始を知ってから3か月以内にしなければならず、相続税の申告時期である10か月よりも早いことから、ゆっくりしていると、相続放棄ができなくなることもあります。ご注意下さい。【司法書士はこの手続きに最適です。】

司法書士の遺産承継・整理業務について

司法書士の業務には、登記業務の他にも様々な業務があり、この遺産承継・整理業務も司法書士施工規則第31条で認められています。法文でもって、業務とすることを認められているのは、弁護士と司法書士のみです。認められているので、大手銀行から信用金庫に至るまで、故人資産の残高開示等に応じてくれるわけですが、それと同時に故人の資産には不動産が絡んでいることが多く、この不動産絡みの仕事は、司法書士が長年業務としてやってきた経験もあり、関連性も多いことから名義変更等遺産承継のすべてをお任せになる方が何かと便利です。なお、遺産相続の一部のみでもご利用戴けますので、ご活用下さい。(ご参考)

司法書士施工規則第31条

1当事者その他関係人の依頼または官公署の委嘱により、管財人、管理人、その他これらに類する地位に就き、他人の事業の経営、他人の財産の管理もしくは処分を行う業務又はこれらの業務を行う者を代理し、もしくは補助する業務

遺産承継・整理の流れと費用等について

- 1

- まずは無料相談⇒遺産となるもの、相続人の把握、遺言書の有無などをおおまかに聴取した上で遺産整理の青写真をご一緒に描いて参ります。また、相続人の方と遺産承継・整理に関する委任契約を締結します。

- 2

- 当方で相続人&相続財産の調査をします。

故人の通帳・証書・有価証券または借金等プラス及びマイナス双方の財産が明らかになる資料を可能な限り提供して戴きます。

- 3

- 財産目録の作成とご報告

残高証明書、取引履歴等の照会・回答書類等精査した後、財産目録を作成します。

- 4

- 相続人全員で遺産分割協議を開催し、各自の持分等を決定します。

遺産分割協議の結果をもとに遺産分割協議書を作成します。

- 5

- 遺産分割の結果に従って、各人に対して不動産、金融資産、現金等を分配します。

-

- 6

- 遺産整理完了報告書を作成し、各人に対してご報告致します。

【コラム 遺産分割の対象となる相続財産等に含まれないもの】

- ◎生命保険金は、受取人のものとなるため、相続財産には含まれません。ただし、保険金の受取人である相続人と他の相続人との間で生ずる不公平が著しいものである場合には、当該保険金額を相続財産に加えて相続財産とみなした上で、その者の相続割合から保険金額を控除したものをその者の相続分とすることもあります。

◎借金等故人のマイナスの財産については、遺産分割協議をして、特定の者が借金を負担する旨合意したとしても、当該借金の債権者に対しては効力はありません。債権者の同意があればそのような遺産分割協議も効力を持ちますが、債権者の利益を害する遺産分割協議は対外的には意味を有しないことも覚えておきましょう。

【コラム 遺言と遺産分割の関係】

-

◎単に遺言書があるのみの場合

これに抵触する遺産分割協議を相続人全員で合意すれば、有効と解されています。しかし、遺言に遺言執行者がいるような場合には、これと抵触する遺産分割協議をなしたとしても、有効とはなりません。従って、遺産分割協議をする立場からすると、遺言執行者のあるなしで大きく変わってきます。公正証書遺言については、検索システムがあり、全国どこの公証人役場に遺言書があるのか否かについては調べることができます。遺言書が存在している公証人役場が判明すれば、その公証人役場に相続人等が直接赴くことで当該遺言書の内容まで把握することが可能となりますので、その際に遺言執行者の有無を確認することができると思われます。

【コラム 遺産分割あれこれ】

◎相続人の中に認知症の方がおられる場合には

遺産分割協議をする前に成年後見人の申し立てをする必要があります。遺産分割協議は、相続人全員でする必要があることから、認知症の方に代わって協議をする能力がある成年後見人を選任する必要があります。この成年後見人が加わった遺産分割協議においては、この者に対して少なくとも法定相続分以上を与える旨の合意をしなければ、協議として有効とは認めない家庭裁判所の取り扱いとなっていますので注意が必要です。

◎相続人の中に行方不明の方がおられる場合には

遺産分割協議をする前に家庭裁判所に対して不在者の財産管理人を選任する必要があります。その理由は、前述の通り、遺産分割協議は相続人全員でする必要があることから、不在者に代わって不在者の財産管理人に協議に参加してもらうためです。この不在者の財産管理人が加わった遺産分割協議においても、この者に対して少なくとも法定相続分以上を与える旨の合意をしなければ、のちに必要な家庭裁判所の許可は原則得られませんので、その点にもご留意下さい。

◎相続人の中に未成年者がいる場合には

その親権者が遺産分割協議のメンバーになるかどうかによって違いがあります。亡くなられた方の相続人に親権者が含まれない時は、未成年者の代わりに遺産分割協議に参加することができますが、親権者自ら相続人となる時は、未成年者のための代理人を立てる必要があるため、家庭裁判所に対して特別代理人選任を申し立てる必要があります。「亡くなられた方の相続人に親権者が含まれないようなそんなケースがあるのか?」と思われるかもしれませんが、例えば、旦那さんと離婚する前に子供がいたケースで旦那さんが亡くなられた場合等が考えられます。

また、未成年者が複数いるような場合には、たとえ親権者が相続人になっていなくても、複数の未成年者の代理人を1人で兼ねることはできないので、自ら代理人となった未成年1人を除く未成年者それぞれについて特別代理人を立てることになることにも注意しましょう。

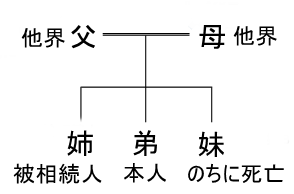

【コラム 相続人の把握】☜ここです。

-

◎相続人の把握

誰がいったい相続人になるのかを知ることは基本的なことなので非常に重要です。ある程度相続に関する知識をお持ちの方でも、間違って相続人の把握をしておられた左の図のようなケースがありました。亡くなった方はお姉さんで、その姉さんに旦那さんやお子様はおられません。直系の尊属(お父さん、お母さんなど)もすでに亡くなられてます。相続人となる人は、弟である本人と妹の2人だったのですが、数か月後にその妹さんも亡くなられたのです。このケース、誰が相続人なのか皆さまお分かりでしょうか?

ちなみに、この妹さんの相続人としてお子様がおられました。妹さんが亡くなられたので「自分だけが相続人になるのではないか?」と勘違いされたのです。そうではありません。お姉さんが亡くなられた時点で妹さんは生きておられたので、妹さんも相続人になるのです。ただし、現在すでに亡くなられているので、その相続人であるお子様を相続人の地位を承継した者と扱って遺産分割協議等していくことになるのです。この事例でお分かりのように、詳細な知識まで有していないと誤った相続人の認識から誤った結論が出てしまいます。まずはきちんと相談されて正しい相続人の認識をお持ちになることが重要です。

【コラム この手続きの最大のポイントは遺産分割協議がまとまることなのですが・・・】

- ◎多くの方は気づいてらっしゃると思います。この手続き一番肝心なのは遺産分割協議です。上手くまとまる時は何ら問題ありませんが、まとまらないといつまで経っても不動産の名義は亡くなった人のままということになります。現在でも、不動産の名義が亡くなられた人のままになっているケースが多くあります。このような事態は決して良くはありません。震災で大規模に周辺住宅が倒壊するなどした際、行政は、登記簿で現在の所有関係を把握しようとしますが、その所有関係が登記に反映されていないと、誰のものか特定できず、災害からの復興の足枷になったりするのです。

また、最近、空き家問題が社会問題化しています。

実は、この空き家、遺産分割協議がまとまらない ⇒ 誰も住めない ⇒ 誰も住まない ⇒ 空き家が発生するのです。

相続財産の不動産を空き家にしないために、遺産分割協議をまとめなくてはなりません。当事者が互いに譲歩して妥協点を見つけるよう努力して下さい。そのために必要であれば、オブザーバーとして遺産分割協議に参加することも致しております。

【コラム 銀行口座凍結雑感】

-

◎亡くなられた方の銀行口座が凍結されてお金が引き出せなく

なる話、よく耳にされますよね。まず、「銀行はどうやって亡くなられたことを知ったのか?」という素朴な疑問が生じますが、「何らかの連絡を受けて口座を凍結している。」ようです。実際に凍結に至るタイミングはまちまちなことから、市役所から通知が行くというような一律な情報はないと思われます。即日で凍結されていたという事例もありますが、これはおそらく身内の方(推定相続人)が銀行に連絡を入れたと考えるのが一番正解に近そうです。憶測の話はこの辺にして実際、口座が凍結されてしまった場合、どのような手続きを経て凍結解除されるかについてですが、遺言書がない場合は①亡くなられた方の出生から死亡までの記載のある戸籍謄本(数通)②相続人の戸籍謄本③遺産分割協議書(印鑑証明書付き)④相続人であることが分かる本人確認資料⑤銀行によっては通帳や届出印等が必要となります。遺言書がある場合には①自筆遺言書(検認済のもの)又は公正証書遺言(公正証書は検認の必要はありません)②遺言執行者がいる場合には、遺言執行者の権限を証する書面(遺言書で明らかな場合は不要)③遺言執行者本人であることが分かる本人確認資料④亡くなられた人が亡くなったことが分かる戸籍謄本等⑤銀行によっては通帳や届出印等が必要となります。

実はこれらの書類、相続登記の際の添付書類とほぼ同じなのです。司法書士はこうした手続きによく精通していますので、この手続きに最も適した存在です。ご相談お待ちしております。

【コラム 相続税1】

- ◎今回から数回にわたり相続税のお話しをします。相続にも税金の問題が関係してくる場合がありますので、ファイナンシャルプランナーの資格を有する私が少しレクチャー致します。

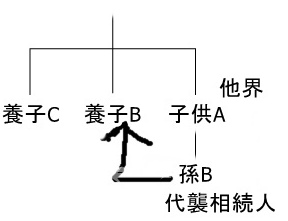

基礎控除額が平成27年1月1日以降に相続が開始した分から3,000万円+600万円×法定相続人の数に変更になりました。この法定相続人について注意しなければならない点があります。実子がいてさらに養子がいる場合には、養子が複数いても1人と数えます。実子がいない場合には養子が3人以上いても2人と数えます。ただし、特別養子縁組により養子になった場合、配偶者の実子を養子にした(配偶者の連れ子)場合、代襲相続人が養子となっている場合は実子とみなして人数計算をします。代襲相続人の話し、分かりづらいですよね。詳しく説明します。

左の図をご覧下さい

子供Aが既に死亡しており、その孫Bが養子になっているようなケースが分かりやすいと思います。Aが生きていれば相続人になるのは当然なのですが、亡くなっている時に孫B等の直系卑属がいる場合には、孫等に相続権が発生するきまりがあり、これを代襲相続と呼んでいます。そして、孫Bが養子になっている場合には実子扱いするということです。この例の続きでいうと、Cという養子がいたとすると、本来養子2人いても1人扱いするのですが、孫Bは養子でも実子扱いするので、法定相続人を2人としてカウントすることになります。また養子以外で問題となるのは、相続放棄をした場合です。、民法の規定では最初から相続人でなかったものとして扱いますが、相続税の計算では、相続放棄した者を法定相続人に加えます。ご注意下さい。

【コラム 相続税2】

- ◎前回は、基礎控除に関する話を致しました。今回は、相続財産のマイナス財産に目を向けます。プラスの財産からマイナスの財産を控除することができるマイナス財産についてです。どんなものがあるかというと、①債務②葬式費用です。①についてですが、具体的には、借入金や公租公課、公共料金が対象となりますが、保証債務、墓地・仏壇・仏具等の取得・維持・管理費、遺言執行費用は対象から外れます。保証債務については、例外的に主債務者が弁済不能でかつ求償も不能と認められる場合には対象となります。②については、通夜、告別式の費用、埋葬、納骨費用等は対象となりますが、香典返戻費用、墓地・仏壇・仏具等の取得・維持・管理費、法会に要する費用は対象から外れます。

【コラム 相続税3】

- ◎前回は、債務控除に関する話を致しました。今回は、相続税の対象となる財産のうちみなし相続財産についてお話します。本来相続または遺贈によって取得した財産ではないけれども、相続税の課税上は相続または遺贈により取得した財産とみなされるものがあります。具体的には①生命保険金等②退職手当金等(いわゆる死亡退職金)③生命保険契約に関する権利④定期金給付契約に関する権利です。注意すべき点ですが、②の退職手当金等については、死亡後3年以内に支給が確定したものが対象となり、死亡後3年を超えて支給が確定した退職手当金等は、所得税の課税対象になるということです。

【コラム 相続税4】

-

◎今回は、配偶者の相続税額軽減について

お話します。配偶者は次のいずれかに該当する場合、相続税の納付税額はゼロとなります。①配偶者の課税価格が1億6000万円以下の場合②配偶者の課税価格を課税価格の合計額で割った割合が法定相続分以下となる場合です。ここでいう配偶者とは、正式な婚姻関係にある者をさしており、内縁関係は配偶者とはなりませんのでご注意下さい。

【コラム 相続人と相続分】

- ◎今回は、基本となる相続人の範囲と相続分についてお話しします。亡くなられた方の年代によっては旧の相続分が適応されることがあります。まずは下の表を見て下さい。

| 年 代 | 配偶者と子供 | 配偶者と親 | 配偶者と兄弟姉妹 |

| ~昭和22年5月2日 | 子供のみ | 配偶者のみ | 配偶者のみ |

| ~昭和55年12月31日 | 配1/3 子1/3 | 配1/2親1/2 | 配2/3兄弟姉妹1/3 |

| 昭和56年1月1日~ | 配1/2 子1/2 | 配2/3親1/3 | 配3/4兄弟姉妹1/4 |

- 亡くなられた方の年代によって、相続分や対象者が異なっていることがお分かりになると思います。「前の法律なんか関係ないだろう。」と思われるかもしれませんが、前の法律であっても、名義を亡くなられた方のままにしている例は現在でもたくさん存在しており、それらの遺産分割協議はいつまでにしなければならないという時間的な制限がないため、旧来の相続分を土台に議論をする必要も生じますのでご注意下さい。

とは言っても、多くの場合は現行の相続分や相続人を理解すればよいので、少し詳しくお話ししていきます。上の表の現行法で、配偶者1/2、子供1/2というのは法定相続分のことです。子供が三人いればそれぞれ均等割りして1/6ずつとなります。配偶者がいなければ子供のみに相続されます。配偶者はいるが子供がいないような場合に、親世代がいれば親世代に移り、その際の法定相続分は配偶者2/3、親1/3となります。親が二人いる場合には均等割りして1/6ずつとなります。親と祖父がいる場合には親のみが親世代の相続分を取得します。配偶者がいるが、子供がおらず、親世代もすでに亡くなっている時に兄弟姉妹の相続分が発生し、その割合は配偶者3/4、兄弟姉妹1/4となります。兄弟姉妹が3人いれば均等割りして1/12ずつとなります。

【コラム 遺留分その1】

- ◎今回から遺留分についてお話します。遺言書が存在していて、自らに対してその分け前の記載がない場合でも、遺留分を行使することで、一定程度の相続財産を得ることができます。まず、遺留分を行使できる人は兄弟姉妹を除く配偶者、子供、親世代の直系尊属に限られます。従って、兄弟姉妹は遺留分を行使することができません。そして、その割合は①直系尊属のみが相続人になっている時は1/3、②それ以外の場合には1/2となっています。具体例で申しますと、①配偶者も子供もなく、両親のみが相続人で「第三者に対して相続財産をすべて遺贈させる」旨の遺言があるケースであっても、両親は各1/6ずつ遺留分があるということです。②配偶者と子供2人が相続人で前述の遺言がある場合の遺留分は全体で1/2ですが、配偶者には1/4子供は各1/8ずつとなります。割り付け方法は、法定相続分の割合に従います。今回は具体的な割合について理解が深まるように願って記載しました。次回以降さらに掘り下げていきます。

【コラム 遺留分その2】

- ◎今回も遺留分についてのお話です。前回、遺留分の割合についてお話しでしたので、まずはそれに関することからです。遺留分を放棄することができる(相続開始前にする場合には家庭裁判所の許可が必要)のですが、その場合の他の遺留分はどうなるのかと言うと、他の相続人の遺留分に影響はないと規定されています。

前回の②の例(配偶者と子供2人)で申しますと、子供の1人が遺留分の放棄をしたと仮定します。残りの子供の遺留分は1/4ではなく1/8のままで変わらないことになります。配偶者の遺留分が1/4であることは言うまでもありません。ご注意下さい。また、遺留分を行使する期間についても制限があります。相続の開始及び減殺すべき贈与又は遺贈があったことを知った時から1年以内に行使しなければ時効によって消滅してしまいます。前回の例で言えば、亡くなったことだけでなく、遺言によって第三者にすべての財産が遺贈されたことを知ってから1年以内に遺留分減殺請求権を行使しなければ遺言のままになってしまうということです。ご注意下さい。

【コラム 遺言書の検認手続き概説】

- ◎自筆証書遺言に基づいて、銀行口座の凍結解除をしていく場合には、その自筆証書遺言は家庭裁判所の検認手続きを受けなければなりません。(※公正証書遺言による場合には、検認手続きは不要です。)この検認手続き、誰が法定相続人となるかで、必要な添付書類(戸籍謄本等)が異なって参りますが、この戸籍収集等添付書類を揃えるのが、慣れていないと、とても困難な作業となります。今の戸籍謄本からさかのぼれば良いのですが、①原戸籍を取らないと転籍の事実が判明しない②本籍地が転々としていると全国の本籍地であった場所に対して戸籍を請求して行かなければならない③昔の戸籍は、非常に読みづらく、また家督相続などの過去の制度についての知識も必要となるなど煩雑極まりないことをしなくてはなりません。そのような事態に直面される可能性のある際には、是非専門家である当事務所にお声かけ下さい。052-253-9631までお願いします。

【コラム 遺言書の検認手続きの実際1】※当事務所の強みも記載されています。

- ◎相続人が亡くなった方の配偶者(奥様や旦那様)と兄弟姉妹の場合、収集すべき戸籍は、①遺言者の出生から死亡までの戸籍謄本(除籍、原戸籍を含む)②相続人全員の戸籍謄本(作成後3か月以内のもの)

③遺言者の両親の出生から死亡までの戸籍謄本(除籍、原戸籍を含む)④遺言者の両親より上の世代の死亡の記載のある戸籍謄本⑤死亡している兄弟姉妹がある場合には、その兄弟姉妹の出生から死亡までの戸籍謄本(除籍、原戸籍を含む)⑥⑤の場合にあってその兄弟姉妹の子が死亡している場合には、その死亡の記載のある戸籍です。これだけみても、収集するのは結構大変な作業です。また、実際の作業においては、収集すべき戸籍を揃える場合にも順序があって、相続人の戸籍謄本は作成後3か月の期限があるため、これらの戸籍は後回しにすべきです。そうしないと、戸籍を全て揃え終えた時には作成後3か月を経過していて、再度戸籍を取得しなければならないなど二度手間になってしまうからです。また、検認手続きの申立書には、相続人の住所、連絡先の電話番号などを記載する必要があります。兄弟姉妹の生死も分からないようなケースあるいは兄弟姉妹が既に死亡しており、その子達の連絡先等までは不明なケースにあっては、甥や姪が相続人になっていることも考えられることから、甥や姪の住所、電話番号を調べる必要があります。この作業がかなり困難となってきます。このようなケースにあっては、独自ノウハウのある当事務所に是非お任せ下さい。ご要望にお応え致します。

【コラム 遺言書の検認手続きの実際2】NEW‼

- ◎遺言書の検認期日は、裁判所から期日通知書が郵送されてくる前に、裁判所から申立人に対して電話連絡がなされ幾つかの候補日の中から都合の良い日を選ぶことになります。その後、検認期日通知書が郵送されて来ます。当日は、検認期日通知書と身分証明書(写真があるもの)に印鑑(申立書に使用したものと同じ印鑑)、遺言書それに検認済証明書発行のための収入印紙を持参して家庭裁判所に出頭することになります。よく検認手続きに要する時間を質問されることがありますが、通常は数十分長くても1時間です。この検認手続きが終了すると、遺言書と検認済証明書を申立人に返還してくれます。申立ての際に、添付した戸籍謄本について原本還付の旨を上申書等で裁判所に伝えている場合には、戸籍謄本の原本も併せて返還してくれます。後に銀行等でも必要となるものですから、この原本還付は必須です。各裁判所によって検認済証明書の取り扱いは異なると思いますが、名古屋家庭裁判所においては、当日収入印紙を持参すれば、検認済証明書を発行してくれることになっています。この検認済証明書についても、後に銀行等で必要となるものです。その他、遺言書の検認手続きの詳細についてご質問等ございましたら、当事務(052-253-9631)までご連絡下さい。

【遺産承継・整理の報酬・費用・手数料等基準】

| 基本報酬 | 遺産総額の1%相当額(但し、33万円を下回る時は33万円。) |

| 手続報酬 | 相続による所有権移転登記 原則金4万4,000円 |

| 〃 | その他名義書換・解約手続代理 1件につき金3万3,000円 |

| 調査報酬 | 戸籍等収集につき、1通あたり金2,750円 |

| 〃 | 預貯金、有価証券等金融資産に関する残高証明書、取引履歴等の 照会調査につき、1件あたり金5,500円 |

| 書類作成費 | 遺産分割協議書 1通につき金3万3,000円(登記用のものは金1万1,000円) |

| 〃 | 相続関係説明図 1件につき金1万1,000円 |

| 日当 | 4時間以内 金15,000円 4時間をこえる場合金35,000円 |

| 交通費等 | 実費 |

※報酬額は、消費税込みの価額で表記しています。

※交通費等とは、交通費、郵送料、印紙・各種証明書の手数料、登録免許税額を指します。

※報酬額の増減について

遺産総額が1億円を超える場合には、遺産総額に比例して比例報酬が発生し、基本報酬額が増加します。

遺産整理の手続きすべてではなく、一部についてご依頼になる場合にあっては、その手続きの内容に応じて基本報酬を減額した報酬が発生します。また、すべての手続きをご依頼になった場合でも、何らかの事情により、手続きが完結せずに終了した時には、手続きの進行度合いに応じて報酬が発生します。